博亚(中国)一站式服务官方网站 招商银行“换帅”!功绩连合3年不敢越雷池一步,零卖业务靠近多重挑战

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:每财网

2025年招商银行终了功绩“微增”,传统上风的零卖业务谋略压力增大。

文/逐日财报 楚风

“零卖之王”招商银行晓示换帅。近日,招商银行清楚公告称,公司原引申董事、行长王良因年齿原因卸任,不再转任其他职位。王良辞任后,公司董事会遴聘王小青为新行长。

王良的任期始于招商银行的轰动期,而王小青的任职也始于公司谋略靠近挑战。据招商银行清楚2025年财报,公司功绩仅终了微增长,营收更是连合3年“不敢越雷池一步”。比拟同界限的银行,其功绩仍然较大提高空间。

《逐日财报》提神到,招商银行的中枢理划方针有所下跌。2025年,招商银行的净息差降至1.87%,在行业中仍保握跳跃。招商银行的不良率略略下跌,然则不良贷款加多,贷款赔本准备有所减少,这使得拨备掩饰率降至400%以下。

招商银行的零卖金融业务照旧跳跃行业,然则收入和利润均出现下滑,其中被视为“现款牛”的信用卡业务收入下跌较大。批发金融业务则出现“增收不增利”的情况,其中非利息收入降幅逾两成。

招行晓示“换帅”:王小青新任行长

4月30日,招商银行召开关系会议,晓示要紧东谈主事变动。公司原引申董事、行长王良因到龄退休辞任,且不再转任公司其他职务。同期,招商银行晓示遴聘王小青担任第五任行长,走完公司里面经过及获取监管批准后将认真上任。

王良自1995年加入招商银行,在公司累计责任近31年。2022年4月,招商银行原行长田惠宇被查,公司行长的职位空白,王良“临危罢职”接棒行长之位。在4年任手艺,招商银行的总钞票从2022年一季末的9.4万亿增长至13万亿元。

王良卸任行长职位之际,招商银行示意,董事会对王良为招商银行作出的要紧孝敬给以充分细则和高度评价,并授予王良“招商银行终生荣誉行员”名称。

《逐日财报》温雅到,招商银行晓示新任行长为王小青。公开府上显露,王小青曾任职于中国东谈主保钞票处理有限公司,曾任总裁助理、副总裁兼财务负责东谈主等职位。,自2020年3月加入招商体系,担任招商基金总司理、董事长。

2021年10月,王小青参加招商银行,担任行业助理,兼任招商基金、招商信诺东谈主寿、招商信诺资管等公司董事长,同期兼任招商银行深圳分行行长。2023年7月,王小青担任招商银行副行长,并于2025年8月担任招商金控总司理。

王良到龄退休,王小青接棒招商银行第五任行长。相干于前任行长,王小青的职业活命更为丰富,曾在保障、基金、金控、资管、银行等金融领域任职,被以为是金融多领域东谈主才。

功绩3年“不敢越雷池一步”,

拨备掩饰率降幅扩大

王良担任招商银行行长之时,公司靠近监管及公论危急,而王小青新任招商银行行长,公司正遭受谋略与功绩挑战。跟着宏不雅经济下行压力增大,招商银行的功绩告别两位数增长。自2023年以来,招商银行连合3年功绩“不敢越雷池一步”,其中两年营收出现负增长。

具体来看,2023年至2025年,招商银行终了营收增速差别为-1.64%、-0.48%和0.01%,终了包摄净利润增速差别为6.22%、1.22%和1.21%。由此可见,尽管招商银行的营收告别负增长,然则净利润增速却握续放缓。

2025年,招商银行的营收与净利润仅终了微增,博亚体育在独揽界限的银行中发达并不越过。据同花顺iFinD数据,在A股界限排行前十的银行中,招商银行的营收增速排行倒数第二,净利润增速排行第六位。

《逐日财报》提神到,招商银行的功绩增速低于同界限银行,然则盈利才气照旧较为跳跃。2025年,招商银行的净息差为1.87%,较2024年减少0.11个百分点,然则相干于其他银行保握考究。据统计,其净息差在42家上市银行中排行第二位,仅次于常熟银行。

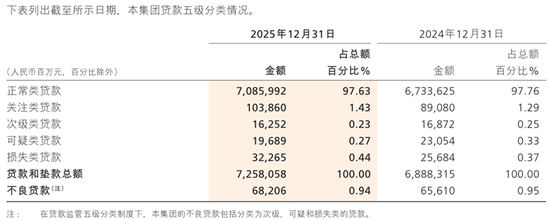

需要提神的是,2025年末,招商银行的不良贷款率0.94%,较2024年同期下跌0.01个百分点,然则不良贷款金额握续加多。当期,不良贷款为682.06亿元,同比加多25.96亿元。从结构来看,赔本类贷款为322.65亿元,同比加多65.81亿元。

此外,由于不良贷款金额加多,然则贷款赔本准备金反而减少,这使得拨备掩饰率裁减。2025年末,招商银行的贷款赔本准备金为2672.22亿元,同比减少30.79亿元。同期,招商银行的拨备掩饰率降至391.79%,为2019年以来初次降至400%以下。

招商银行的温雅类贷款占比也在握续提高。2023年至2025年,其温雅类贷款占比差别为1.10%、1.29%和1.43%。温雅类贷款是不良贷款的“缠绵队”,占比握续提高反应出改日不良贷款的风险或继续提高。

零卖“护城河”收窄,

信用卡来往少3300亿

当作“零卖之王”,招商银行的零卖金融业务照旧“能打”。2025年末,其零卖客户总钞票(AUM)余额达到17.08万亿元,同比增长14.44%。该界限在各大银行中排行第一,赫然高于第二名的5.36万亿元。

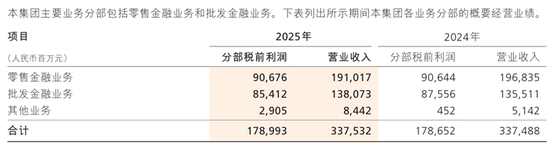

尽管招商银行的零卖金融业务界限增长,然则收入和税前利润不增反降。2025年末,其零卖金融业务收入为1852.93亿元,同比下跌3.74%;终了税前利润为874.17亿元,同比下跌0.65%。

《逐日财报》提神到,零卖客户钞票增长主要收获于情愿阛阓和私东谈主进款回暖。2025年末,招商银行的零卖情愿家具余额为4.41万亿元,同比增长12.20%;零卖客户进款余额为4.27万亿元,同比增长11.49%。

被视为招商银行“现款牛”的信用卡业务,则出现较为赫然的萎缩。2025年末,其信用卡清醒卡数目为9745.10万张,同比加多约60万张,告别往时两年负增长,然则来往金出现下滑。当期,信用卡业务来往额为4.42万亿元,同比下跌8.23%;信用卡利息收入和非利息收入差别同比加多1.32%和-11.30%。

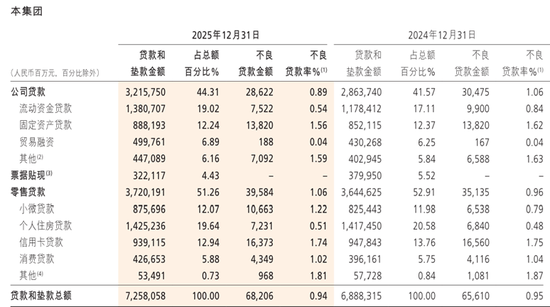

值得提神的是,零卖业务的不良贷款率从0.96%提高至1.06%,飞腾0.10个白风电。其中,小微贷款不良率从00.79%提高至1.22%;个东谈主住房贷款不良率从0.48%提高至0.51%。信用卡贷款和滥用贷款不良率均有所减少。

批发金融业务出现“增收不增利”的情况。该业求终了收入为1201.95亿元,同比增长0.81%;终了税前利润为803.78亿元,同比下跌4.21%。其中,利息收入同比增长10.06%,非利息收入同比下跌20.72%。

俗语说,“走马履新三把火”。王小青新任招商银行的行长,正靠近公司谋略遭受挑战之际,功绩连合三年“不敢越雷池一步”,零卖“护城河”有所收窄,信用卡业务来往额握续萎缩,零卖贷款不良率昂首。王小青能否指挥招商银行更进一竿,当今有待不雅察。

END

丨每财网&逐日财报声明

本文基于公开府上撰写,抒发的信息或然看法不组成对任何东谈主的投资提倡,仅供参考。图片素材开首于收集侵删。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:石秀珍 SF183博亚(中国)一站式服务官方网站

博亚体育app官方网站